Rynek magazynowy na koniec 2025 roku: więcej renegocjacji, mniej spekulacji

22 lutego 2026

Spis treści

POPYT: najemcy pozostają aktywni, choć rynek napędzają głównie renegocjacje

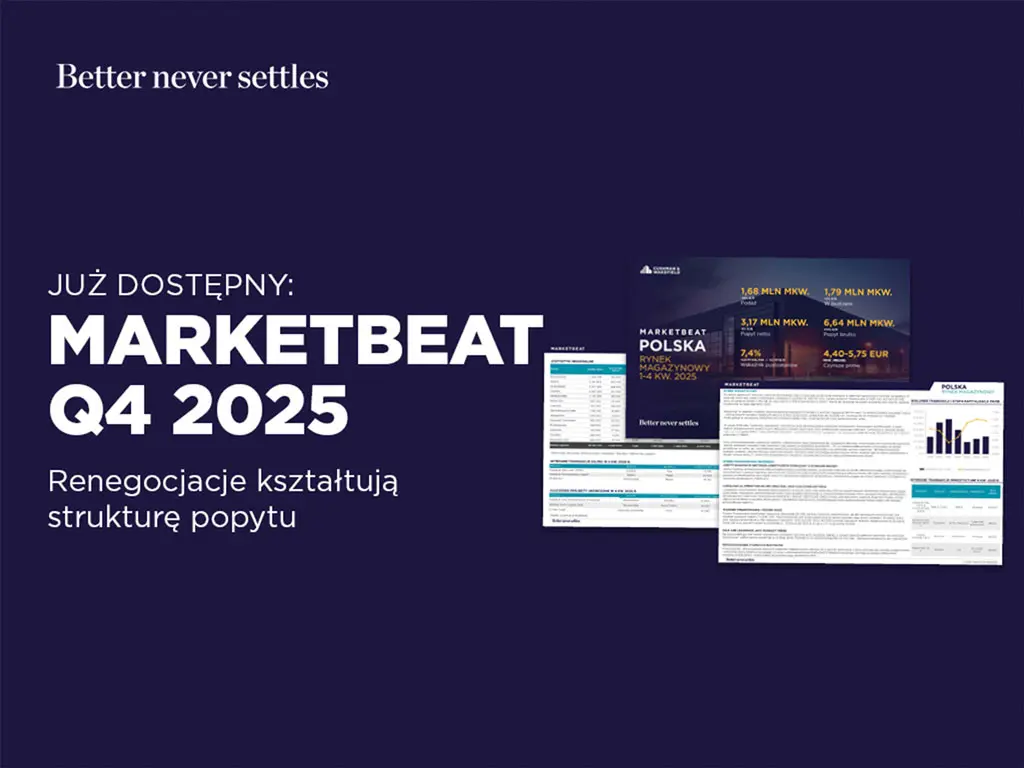

W 2025 roku popyt brutto na nowoczesne powierzchnie przemysłowe przekroczył 6,63 mln mkw., co oznacza wzrost o 14% rok do roku. To wynik nie tylko solidny, ale też wyższy od średniej z ostatnich pięciu lat. Rynek nie powiedział więc ostatniego słowa. Zmieniła się jednak struktura aktywności najemców. Dziś nie chodzi wyłącznie o ekspansję, ale coraz częściej o świadome zabezpieczanie warunków najmu i utrzymanie operacji w sprawdzonych lokalizacjach.

Największy udział w popycie miały renegocjacje, które odpowiadały za 52% wolumenu transakcji. Umowy-przedłużenia dominowały w każdym kwartale roku, co potwierdza trend widoczny już od drugiej połowy 2022 roku. Wolumen nowych umów i ekspansji wyniósł 3,178 mln mkw., czyli o 6% mniej niż rok wcześniej. To sygnał, że rynek dojrzewa, a najemcy częściej kalkulują niż działają impulsywnie. Mimo to nowe umowy nadal będą odgrywać ważną rolę, zwłaszcza tam, gdzie rośnie zapotrzebowanie na projekty szyte na miarę.

PODAŻ: deweloperzy działają ostrożnie i selektywnie

Na koniec 2025 roku zasoby nowoczesnej powierzchni magazynowej w Polsce sięgnęły 36,58 mln mkw. W samym czwartym kwartale na rynek trafiło 138 tys. mkw. nowej podaży, a w budowie pozostawało 1,79 mln mkw. To potwierdza, że rynek nadal się rozwija, ale tempo dostarczania nowych projektów jest dziś wyraźnie bardziej wyważone niż jeszcze kilka kwartałów temu.

Deweloperzy nadal podchodzą do nowych inwestycji z dużą ostrożnością. Coraz częściej decyzja o rozpoczęciu projektu zapada dopiero po zabezpieczeniu najmu, czy to w formie umowy pre-lease, czy odpowiedniego poziomu komercjalizacji istniejących obiektów. W efekcie inwestycje spekulacyjne pozostają ograniczone i koncentrują się głównie w najmocniejszych lokalizacjach.

PUSTOSTANY: lekki spadek, ale sytuacja regionów mocno się różni

W czwartym kwartale 2025 roku dostępna powierzchnia magazynowa w Polsce wyniosła niecałe 2,70 mln mkw., a wskaźnik pustostanów spadł do 7,4%. To wynik o 0,8 pkt proc. niższy niż kwartał wcześniej i jednocześnie delikatnie niższy niż rok wcześniej. Rynek złapał więc nieco więcej równowagi, choć nie oznacza to jednolitej sytuacji w całym kraju.

Najwyższy wskaźnik pustostanów odnotowano w województwach świętokrzyskim, lubuskim i lubelskim, podczas gdy najmniej wolnej powierzchni pozostaje w województwach podlaskim, opolskim i zachodniopomorskim. Różnice między regionami są więc coraz bardziej widoczne, a lokalne uwarunkowania mają coraz większy wpływ na pozycję negocjacyjną najemców.

CZYNSZE: stawki bazowe bez większych zmian

Poziom czynszów w czwartym kwartale 2025 roku pozostał stabilny. Czynsze prime dla obiektów typu big-box utrzymały się w przedziale 4,40–5,75 EUR/mkw./miesiąc. Rynek nie odnotował istotnych zmian stawek bazowych, choć w praktyce warunki negocjacyjne nadal zależą od lokalizacji i poziomu dostępnej powierzchni. Tam, gdzie pustostanów jest więcej, najemcy mogą liczyć na korzystniejsze zachęty pozaczynszowe.

Czy ten artykuł był pomocny?

Raporty do pobrania

Pobierz raport

Zuzanna Seger

Research Analyst

Podnajem: magazyn z biurem w Tychach

Gotowa do operacji powierzchnia: 4674 mkw. magazynu i 250–584 mkw. biura.

Zobacz nieruchomość